環境

気候変動への取組み ―

TCFD提言に基づく開示

しまむらグループは、気候変動への対応を重要な経営課題であると考えており、温室効果ガス削減のために独自の合理的な取組みを推し進めています。そのうえで、ESG投資を行う機関投資家などが適切な投資判断を行えるよう、TCFD提言に賛同し、TCFDの4つの開示項目に沿ってその取組みを開示しています。

※TCFD提言では、4つの情報開示項目である「ガバナンス」「事業戦略」「リスク管理」「指標と目標」に沿った開示を推奨しています。

-

1 ガバナンス

-

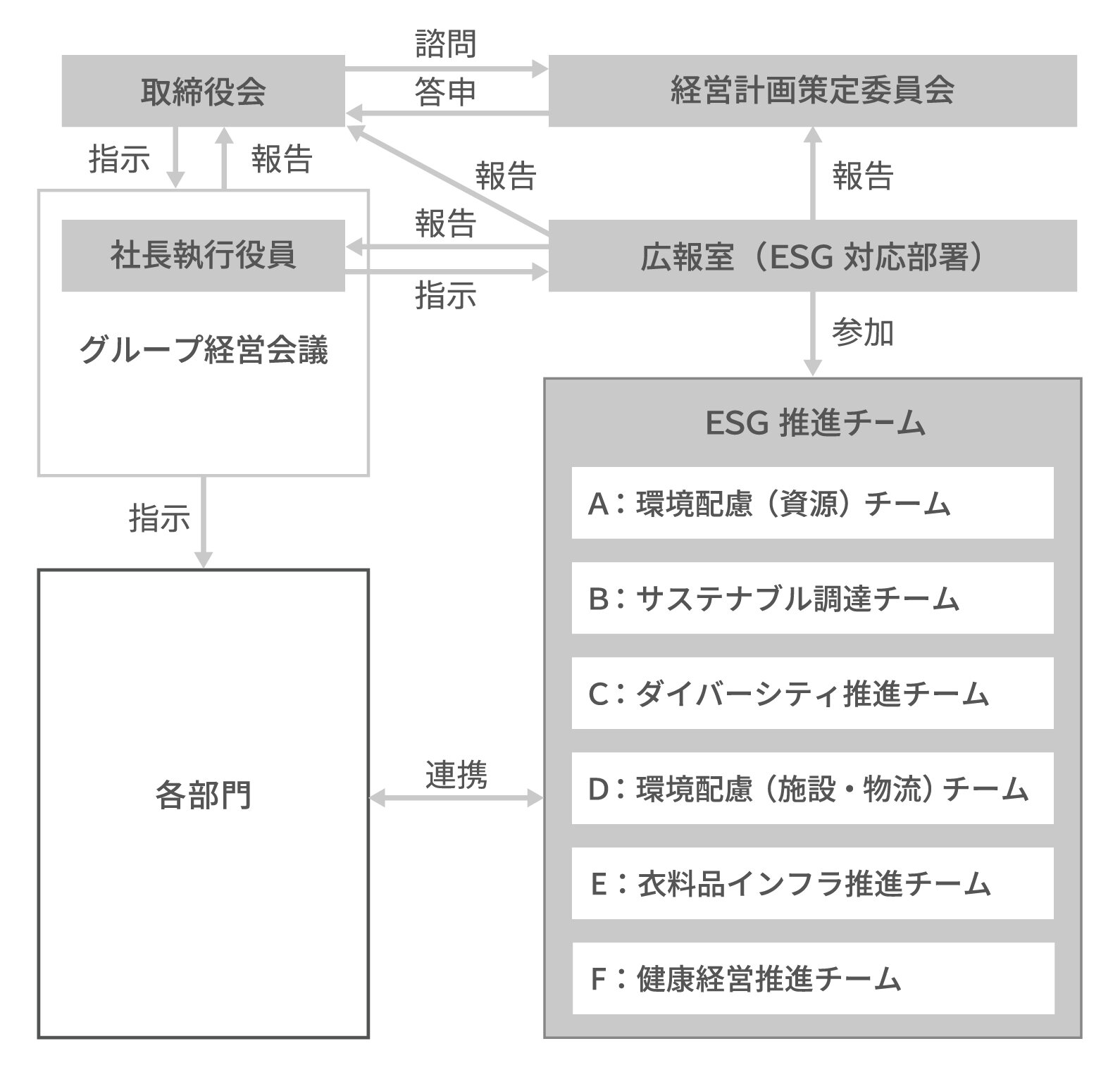

- 取締役会の役割

-

当社のESGに関する方針は、取締役会の諮問機関である経営計画策定員会で審議したうえで、取締役会で決定しています。当社はESG課題を経営課題と捉えており、経営計画について議論を行う経営計画策定委員会でESG課題についても審議しています。経営計画策定委員会の委員は、取締役全員の計8名です。

取締役会は、年2回以上、各部門やESG推進チームで取り組んだ内容と結果について報告を受け、それをモニタリングし、監督しています。さらに、ESGに関する経営戦略、経営計画等の重要な事項について決定を行っています。

- 経営会議の役割

- 取締役会で決定された方針は、各部門に伝達され、それぞれの部署方針に組み込んでいます。また、部署を超えて取り組むべき方針については、執行役員が参加するESG推進チームで審議したうえで、各部門と連携して取り組んでいます。ESG推進チームはそれぞれ月1回を基本に打合せを行っており、その結果は広報室より社長へ報告され、必要に応じて社長より指示を受けています。

- ESG推進体制

-

-

2 戦略

-

- シナリオ分析の実施

-

気候変動リスクには、政策や法規制の変化などがもたらす「移行リスク」と、自然災害の増加による資産の損害といった「物理的リスク」があります。当社は、気候変動に関する主なリスクと機会が事業へ与える影響を特定し、対応戦略を立案するために、シナリオ分析を行いました。

なお、シナリオ分析は、下記のプロセスで行っています。1 ESGを担当する広報室がシナリオ分析を行います。 2 広報室から取締役会へシナリオ分析結果を報告します。 3 取締役会で審議されたうえで、決定します。 〈シナリオ分析の前提〉

-

1.使用したシナリオ

国際エネルギー機関(IEA)

WEO 2025気候変動に関する政府間パネル(IPCC)

第6次評価報告書脱炭素シナリオ(1.5℃~2℃) NZE(実質排出量ゼロシナリオ)

SSP1-1.9,SSP1-2.6 温暖化進行シナリオ

(2.7℃~4℃)STEPS(公表政策シナリオ) SSP3-7.0,SSP5-8.5 - 2.分析対象

国内事業(株式会社しまむら) -

3.想定した時期

短期 ~2027年2月(中期経営計画の期間) 中期 ~2030年2月(長期経営計画の期間) 長期 ~2050年

〈シナリオ分析で想定した世界観〉 ※シナリオで想定する気温は、2100年までの平均気温の上昇。

脱炭素シナリオ

(1.5℃~2℃)法規制 脱炭素に向けて、炭素税や厳しい法規制が課される。 エネルギー価格 化石燃料から再生可能エネルギーへの転換が進み、電力価格が上昇する。 自然災害 短~中期では、自然災害が頻発・激甚化する。

長期では、温暖化シナリオに比べて、自然災害の激甚化に歯止めがかかる。温暖化進行シナリオ

(2.7℃~4℃)法規制 現行の法規制が継続し、炭素税が導入された場合も影響は軽微。 エネルギー価格 化石燃料への依存が継続するため、原油価格が上昇する。 自然災害 長期になる程、自然災害が頻発・激甚化する。

脱炭素シナリオに比べて、発生頻度・被害が大きい。 -

1.使用したシナリオ

- 特定した気候変動に関する主なリスクと機会

-

リスク・機会の種類 重要な変化

(発生時期)内容 影響度 1.5~2℃ 2.7~4℃ 移行

リスク政策・

法規制炭素税の導入や、GHG排出規制

(短~長期)増税やエネルギー価格の上昇で、原材料価格・物流費が上昇することによる、商品調達コスト増加 非常に大きい 大きい 増税やエネルギー価格の上昇による、光熱費等の店舗・商品センター運営のコスト増加 非常に大きい 大きい 環境負荷の高い素材等への法規制に伴い、原材料・包装資材等の変更による、商品調達コストの増加 非常に大きい 大きい 評判 環境課題への対応

遅れ(短~長期)環境課題への対応遅れによるステークホルダーからの評判の低下 非常に大きい 大きい 移行

機会製品/

サービス顧客行動の変化

(短~長期)消費者のサステナビリティへの意識の高まりに伴う、サステナブル商品の販売機会の増加 非常に大きい 大きい 物理的

リスク急性

リスク台風・豪雨による

自然災害の増加

(短~長期)被災地の店舗の営業休止による販売機会の喪失 大きい 非常に大きい 被災地の商品センターの営業休止による、商品供給体制の寸断 大きい 非常に大きい 被災地の建物被害による、店舗・商品センターの修繕コストの増加 大きい 非常に大きい 慢性

リスク平均気温の上昇

(長期)農作物収穫量が減少することによる、商品調達コストの増加 大きい 非常に大きい 夏期が長くなり、冬期が短くなることに伴い、冬物商品の購買動機が縮小することによる販売機会の喪失 大きい 非常に大きい 降水量の不安定

(短~長期)農作物収穫量が減少することによる、商品調達コストの増加 大きい 非常に大きい

- 当社への財務インパクト(2050年を想定)

-

炭素税導入 脱炭素シナリオ

(1.5℃~2℃)4,058百万円

*炭素税250US$/t-CO2(NZE)

*当社GHG排出量(2025年度・Scope1,2):103,976t-CO2温暖化進行シナリオ

(2.7℃~4℃)2,825百万円

*炭素税:174US$/t-CO2(STEPS)

*当社GHG排出量(2025年度・Scope1,2):103,976t-CO2災害による損失 脱炭素シナリオ

(1.5℃~2℃)113百万円

*産業革命前と比べて災害発生率1.5倍(SSP1-1.9,SSP1-2.6)

*当社災害による損失(2016-2025年度平均):98百万円温暖化進行シナリオ

(2.7℃~4℃)203百万円

*産業革命前と比べて災害発生率2.7倍(SSP3-7.0,SSP5-8.5)

*当社災害による損失(2016-2025年度平均):98百万円

- 対応戦略

-

重要なリスク・機会 対応策 リスク 商品調達コスト増加 - ・生産国やサプライヤー(=メーカーや商社など商品の仕入れ先。約600社)の多様化・分散化 によるリスク分散

- ・サプライヤーとの連携により、素材(原材料)が調達できなくなる場合への早期対策(素材の早期予約や、代替素材への変更等)の実施

物流コスト増加 - ・物流の効率化

(商品センターの自社運営、自社共同配送、直接物流)

光熱費増加 - ・電力使用量削減のための設備導入(照明のLED化、省エネ型空調機への入替等)

- ・サステナブル店舗の開発(省エネ設備の導入、遮熱塗装、断熱材の増加等)

冬物商品の

販売機会の喪失- ・トレンド商品やキャラクター商品等の企画・提案力の強化により、天候や気温以外の購買動機を創出

店舗の営業休止による

販売機会の喪失- ・多店舗展開によるリスク分散(約2,200店舗)

- ・営業復旧のための体制や実施策について記載したBCP(事業継続計画)の運用

商品センター営業休止による商品供給体制の寸断 - ・災害時の配送ルート等、体制や実施策について記載したBCP(事業継続計画)の運用

建物被害による

修繕コストの増加- ・建物復旧のための体制や実施策について記載したBCP(事業継続計画)の運用

- ・店舗開発時にハザードマップ等を確認したうえでの出店

- ・浸水が予想される店舗へ止水板設置等の災害対策を実施

環境課題への対応遅れ - ・資源のサーキュラーエコノミーの推進(ハンガー・ビニールリサイクル)

- ・商品廃棄ゼロの継続(商品回収とリサイクル)

機会 サステナブル商品の

販売機会の増加- ・サステナブル商品の開発・販売の強化

-

3 リスク管理

- 経営企画及びESGを担当する広報室が、それぞれのリスクに関連する部署やESG推進チームと協議のうえ、リスクと機会についての状況把握を行い、経営計画策定委員会へ報告します。選定された重要リスクに対する対応方針は、経営計画策定委員会で審議され、取締役会で決定します。

-

4 指標と目標

-

- 気候変動の評価指標と目標

-

当社は、気候関連リスク・機会を管理するために以下の指標を定めています。

1 GHG排出量(Scope1+2)(※1) 2027年2月期に

2013年度対比60%削減2 余剰在庫の廃棄量 ゼロ 3 当社指定色ハンガー(※2)の完全循環型リサイクル比率 2027年2月期に75% 4 当社指定ビニール(※3)の完全循環型リサイクル比率 2027年2月期に50% 5 サステナブル商品の仕入比率(※4) 2027年2月期に40% ※1 ... Scope2はロケーション基準

※2「当社指定色ハンガー」...商品に付属する当社指定色のプラスチックハンガー(什器として繰り返し使用するハンガーは対象外)

※3「当社指定ビニール」...納品時に使用している商品保護用透明ビニール(ポリプロピレン素材)

※4 ... PB商品の内のサステナブル商品比率なお、気候変動評価の指標にはこの他に水や土地などがありますが、当社は小売業であり、水や土地の汚染への影響が小さいため、評価指標の対象にしていません。

- GHG(Greenhouse Gas:温室効果ガス)排出量

-

〈Scope1,2〉

(範囲)年度 2013 2020 2021 2022 2023 2024 2025 Scope1 2,899 561 763 775 744 764 728 Scope2

ロケーション基準180,956 102,212 99,314 96,170 96,971 95,131 96,849 Scope2

マーケット基準163,883 104,711 103,049 98,619 99,737 98,848 103,248

Scope1:灯油・ガス等のエアコン燃料、商品センターのフォークリフトの燃料、社有車のガソリン使用量

(2020年度以前は社有車のガソリン使用量を含んでいません)

Scope2(ロケーション基準):店舗・商品センター・本社の使用電力量×全国平均係数

Scope2(マーケット基準):調整後排出係数(省エネ法の特定事業者定期報告書、Scope1除く) -

〈Scope3〉

当社は、Scope3の15カテゴリのうち、どのカテゴリが重要であるか特定するために、Scope3の算定を行いました。

なお、算定方法は、サプライチェーンに関連する企業が多い(商品の一次サプライヤーのみで約600社)ため、積み上げ式(サプライチェーンの関連取引先への聞き取り調査)ではなく、環境省排出原単位データベースやIDEAv2から引用した排出原単位と支出額等を用いた簡易的な算定方法を用いています。カテゴリ 2024

排出量2024

構成比2025

排出量2025

構成比1:購入した製品・サービス 2,491,434 91.9 2,647,374 91.2 2:資本財 32,491 1.2 53,841 1.9 3:Scope1,2に含まれない燃料およびエネルギー活動 15,506 0.6 15,774 0.5 4:輸送・配送(上流) 81,634 3.0 93,005 3.2 5:事業から出る廃棄物 3,188 0.1 3,507 0.1 6:出張 5,635 0.2 6,263 0.2 7:雇用者の通勤 17,093 0.6 17,049 0.6 8:リース資産(上流) - - - - 9:輸送・配送(下流) - - - - 10:販売した製品の加工 - - - - 11:販売した製品の使用 - - - - 12:販売した製品の廃棄 65,581 2.4 66,863 2.3 13:リース資産(下流) - - - - 14:フランチャイズ - - - - 15:投資 - - - - Scope3合計 2,712,562 100.0 2,903,676 100.0 -

カテゴリ 算定方法および対象外の場合の説明 1:購入した製品・サービス - ・算定対象:商品(衣服・寝具・その他繊維製品・靴・鞄等)、事務用品、什器、備品

- ・算定方法:購入した商品等の物量または金額×排出原単位

2:資本財 - ・算定対象:建物、構築物、付属設備、機器、車両

- ・算定方法:資本財の金額×排出原単位

3:Scope1,2に含まれない燃料

およびエネルギー活動- ・算定対象:購入・使用した燃料・電力

- ・算定方法:燃料・電力の購入量×排出原単位

4:輸送・配送(上流) -

・算定対象:

- ①海外工場から当社商品センターへの商品の輸送(他社輸送、荷主:他社)

- ②当社商品センターから当社店舗への商品の輸送(他社輸送、荷主:自社)

-

・算定対象:

- ①仕入構成比の大きい海外港と国内港の距離×荷物量(仕入額より概算)×排出原単位

- ②省エネ法の特定荷主定期報告書を利用

5:事業から出る廃棄物 - ・算定対象:事業から出る廃棄物

- ・算定方法:廃棄物処理費用×排出原単位

6:出張 - ・算定対象:従業員の出張

- ・算定方法:交通費・宿泊費×排出原単位

7:雇用者の通勤 - ・算定対象:従業員の通勤

- ・算定方法:交通費×排出原単位

8:リース資産(上流) - Scope1,2で算定対象としているため、対象外。

9:輸送・配送(下流) - 商品センターの操業に伴う排出はScope1,2で、商品センターから店舗への輸送はカテゴリ4で算定対象としているため、対象外。

10:販売した製品の加工 - 当社は中間製品の取扱いがないため、対象外。

11:販売した製品の使用 - 当社が販売する衣料の使用には洗濯・乾燥が必要だが、業界団体等で定めるシナリオがないため、対象外。

12:販売した製品の廃棄 - ・算定対象:販売した商品

- ・算定方法:販売した商品の金額×排出原単位

13:リース資産(下流) - Scope1,2で算定対象としているため、対象外。

14:フランチャイズ - 当社はフランチャイズを行っていないため、対象外。

15:投資 - 当社は金融機関でないため、対象外。

- GHG排出量削減のための取組み

-

〈社内の取組み〉

-

電力使用量の削減Scope2

空調機器の省エネ化

新規出店や店舗改装時における従来の空調から省エネ性の高い空調機器への入れ替えにより、消費電力・CO2排出量の削減を進めています。

LED照明交換より省エネ効果の高いLED照明へ交換することでCO2排出量削減に取り組んでいます。なお、一部店舗を除き、店舗、商品センターにおけるLED化は完了しています。

店舗や商品センターにおける環境配慮の推進店舗や商品センターのCO2排出量をさらに削減するため、省エネ設備を導入したサステナブル店舗の研究開発を進めています。

-

社内物流におけるGHG排出量の削減Scope3 カテゴリ4

物流の効率化商品センターでは、複数のサプライヤーからそれぞれ納品された荷物を、当社がチャーターしたトラックに混載して各店舗へ配送する「自社共同配送」の仕組みを取り入れ、トラックの配送ルートの効率化や積載率の向上にも努めています。なお、2022年より、CO2排出量削減のため、一部の配送ルートでEVトラックの導入を開始しました。

また、海外から日本へ運ばれたコンテナをサプライヤーの物流センターを経由せずに当社の商品センターへ直接納品する「直接物流」や、一部の商品センター間の輸送をトラックから海運や鉄道に切り替える「モーダルシフト」も採用し、国内物流の全体においてCO2排出量の削減に取り組んでいます。

-

商品製造時のGHG排出量の削減Scope3 カテゴリ1

当社は、販売するほぼ全ての商品をサプライヤーから仕入れており、自社で工場を保有したり、また製造を行っていませんが、当社はサプライチェーン全体における環境配慮を重要なESG課題と認識しています。

そのため、2019年に「しまむらサプライヤーCoC(コードオブコンダクト:行動指針)」を制定し、当社とサプライヤーが協力してサプライチェーンの環境配慮に取り組んでいます。

PB商品生産工場の認定において、品質管理を担当する当社の商品管理部員が工場に訪問し、工場の生産管理面と、従業員の働く環境や人権への配慮などの行動指針の遵守状況を審査しています。 今後は環境面の取組みをより強化しており、2023年度より工場のエネルギーと水の管理を開始しています。また、優良工場の取組み等をサプライヤー向け説明会で紹介し、サプライチェーン全体の取組みレベルの向上を図ります。 -

販売した商品の処分に伴うGHG排出量の削減Scope3 カテゴリ12

当社は、環境負荷を低減させるため、余剰在庫が発生しないよう在庫管理を徹底しており、商品の廃棄処分は行っていません。一方で、使い終わった衣料品の処分が環境負荷となっていることも重要なESG課題と認識しています。

現状は販売した商品の回収は行っていませんが、環境負荷の軽減に効果的な回収商品の再利用について研究しています。

-

電力使用量の削減Scope2